Alors que les Comptes économiques rapides de l’Outre-mer (Cerom) ont fait état mardi d’une chute « record » du PIB calédonien suite aux troubles survenu en mai 2024, l’Institut d’émission d’Outre-mer (IEOM) dresse dans une expertise pour Outremers360 l’impact de cette crise -débutée fin 2023- sur l’économie de la Nouvelle-Calédonie et ses perspectives pour l’année 2025.

Après deux années de rebond économique post crise sanitaire, l’économie calédonienne a montré des premiers signes de ralentissement dès la fin 2023, sur fond de dégradation de la situation du secteur du nickel. Cette première crise s’est amplifiée début 2024 avec la fermeture de l’usine de métallurgie du Nord. Puis les émeutes de mai 2024 ont plongé la Nouvelle-Calédonie dans une crise plus brutale et plus profonde. Selon les comptes économiques rapides du partenariat CEROM (AFD, IEOM et ISEE), le produit intérieur brut du territoire a diminué de 13,5 % en 2024.

Au début de 2025, l’ensemble des acteurs politiques se sont retrouvés à la table des discussions pour aboutir après plusieurs séquences de négociation, à l’accord dit de Bougival signé le 12 juillet, sans toutefois trouver un consensus à l’unanimité. L’incertitude sur le calendrier de la déclinaison institutionnelle de cet accord persiste et cette absence de visibilité est de nature à peser négativement sur les anticipations de reprise économique des agents économiques déjà fragilisés.

Quelle a été la profondeur des conséquences des exactions de mai 2024 sur l’économie calédonienne ?

Après l’essoufflement de l’activité amorcé en 2023, la Nouvelle-Calédonie a été affectée par les conséquences des émeutes débutées en mai 2024 de manière brutale et inédite. En 2024, le produit intérieur brut (PIB) calédonien enregistre le triste record de la plus forte diminution depuis 1962 (-15 %). Il se contracte de 13,5 % en volume pour atteindre 943 milliards XPF (7,9 milliards d’€). Il faut remonter à l’année 2016 pour retrouver cette valeur identique de PIB, soit 8 années auparavant. En 2024, le PIB par habitant en Nouvelle-Calédonie est estimé à 3,5 millions XPF (29 330 €), à 2,5 millions XPF (20 950 €) en Polynésie française contre un peu plus de 5 millions XPF (42 600 €) dans l’Hexagone.

Comment évoluent les composantes de cette perte de croissance en 2024 ?

La consommation des ménages calédoniens représentant près des deux tiers du PIB chute de 7,2 %. Cette diminution se traduit notamment par une réduction de 8,1 % des paiements et retraits par carte bancaire sur un an. Au moment des exactions, ces paiements ont brusquement chuté de 58 % puis se sont redressés progressivement mais sans jamais retrouver leur niveau d’avant-crise. Pendant cette période, les ménages se sont probablement tournés vers l’autoconsommation et les circuits courts qui ont légèrement amortie cette chute de la consommation.

En intégrant la consommation des administrations publiques qui ne progresse que très légèrement (+0,5 %), la consommation finale baisse de 5,3 % en 2024, après +0,3 % l’année précédente. La crise insurrectionnelle a également profondément affecté l’investissement qui recule significativement d’un peu plus de 24 %, après déjà une baisse de 3,6 % observée en 2023.

Quels impacts de cette chute de croissance sur l’emploi ?

La réduction de l’emploi salarié du secteur privé avait déjà débuté depuis le troisième trimestre 2023, son plus haut niveau historique avec près de 69 000 salariés. A fin décembre 2024, l’emploi salarié s’est replié de 19 % (soit une perte d’environ 13 050 emplois) pour atteindre 55 600, niveau le plus bas observé depuis 2008.

Sur la seule année 2024, ce sont 10 800 emplois salariés qui ont été supprimés dans le privé (-16,5 %). Tous les principaux secteurs d’activité ont été impactés : -3 100 salariés dans les services (soit -9,1 %), -2 200 dans l’industrie (-13,8 %), -1 300 dans le commerce (-12,6 %) et -1 300 dans la construction (-20,8 %). L’agriculture, dont la dynamique était déjà à la baisse depuis 2020, perd une centaine d’emplois salariés, soit -8,3 %.

Lire aussi : Le PIB de la Nouvelle-Calédonie s'est effondré de 13,5% en 2024, un « record »

Ce repli est moins prononcé pour les salariés du secteur public avec une réduction de 8 % (- 1 800 agents) sur la période entre septembre 2023 et décembre 2024 et concerne essentiellement des contractuels (-20 %). La perte d’emploi public est de 900 agents sur la seule année 2024.

Quelles ont été les conséquences sur la filière nickel ?

Après une année 2023 marquée par une production métallurgique record, l’année 2024 marque une rupture. KNS a cessé sa production dès février avant de licencier la majorité de son personnel quelques mois plus tard. La SLN et PRNC ont quant à elles été fortement affectées par les émeutes. Dans un contexte de baisse des cours depuis plusieurs années, de la concurrence de la production indonésienne et chinoise, la production métallurgique recule de 48,6 % en 2024, pour s’établir à 53 327 tonnes de nickel contenu. La production de ferronickel diminue fortement (-47,8 %), tout comme celle de NHC (-50,2 %).

Dans le sillage de cette contraction, les exportations de produits métallurgiques enregistrent un repli de 45,0 % en volume sur l’année 2024. En valeur, la baisse est encore plus marquée sous l’effet du recul des cours, entraînant un repli de 52,1 % de la valeur exportée du nickel. En 2024, l’extraction minière recule fortement (-50,7 % de tonnes humides extraites, après +14,8 % en 2023), en raison de blocages et de destructions sur les sites miniers. La valeur totale des exportations de minerai suit la même tendance, en baisse de 46,7 % sur un an (-32,6 milliards XPF).

Et pour les autres secteurs d’activité ?

La baisse de l’activité dans le secteur du BTP observée depuis plusieurs années s’accentue en 2024. La consommation de ciment s’effondre pour atteindre un plus bas depuis 1995 : elle se replie de 34,3 % en 2024. Alors qu’elle avait progressivement retrouvé ses niveaux d’avant crise en 2023, la fréquentation touristique a connu une forte contraction en 2024 : le nombre de touristes de séjour (hors croisiéristes) a nettement reculé, atteignant 59 399 arrivées contre 125 097 en 2023. Ce niveau reste bien inférieur à celui observé lors de la reprise de 2022 (78 749 touristes), faisant de 2024 la troisième année la plus faible en termes de fréquentation touristique depuis 2013.

Quelles sont les perspectives économiques pour 2025 ?

Les répercussions des émeutes de mai 2024 demeurent perceptibles et continuent d’affecter une large part du tissu économique calédonien. Si certains indicateurs s’améliorent (extraction minière, production métallurgique…), d’autres restent durablement dégradés et traduisent un manque de perspectives : les défaillances d’entreprises sont en hausse, la consommation des ménages en baisse et de nombreux secteurs restent en difficulté.

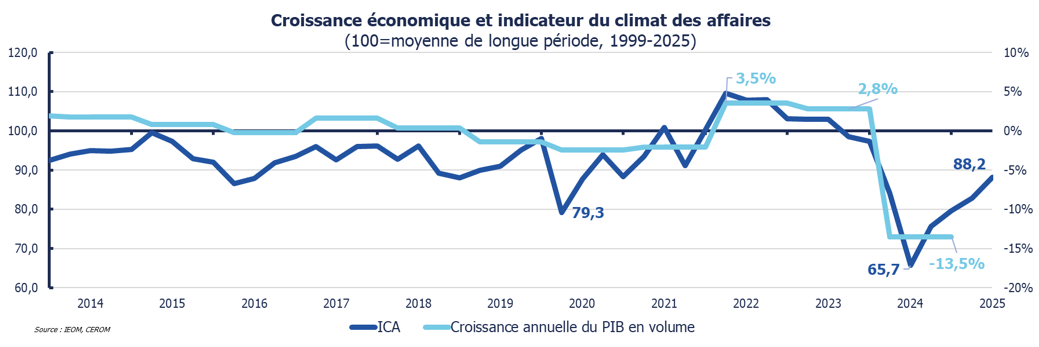

Après un plus bas historique enregistré au second trimestre 2024, l’Indicateur du climat des affaires (ICA), mesuré par l’IEOM, poursuit son redressement pour atteindre 88,2 au second trimestre 2025 (+22,5 points sur un an). Ce redressement de l’ICA ne peut être interprété comme un signe de reprise de l’économie, mais comme celui d’une stabilisation de celle-ci à un niveau particulièrement dégradé. La dernière enquête de conjoncture s’est déroulée entre fin juin et fin juillet, au moment de la signature du projet d’accord de Bougival et avant l’annonce du retrait de l’un des groupes politiques signataires.

La consommation des ménages poursuit son repli : sur les huit premiers mois de l’année, le cumul des paiements et retraits par carte bancaire est en retrait de 8,9 % par rapport à la même période de 2024. Les indicateurs de vulnérabilité des ménages se dégradent davantage. Le stock d’incidents recensés au fichier des incidents de remboursement des crédits aux particuliers (FICP), augmente de 30 % à fin juillet 2025 sur douze mois. Parallèlement, le nombre de dossiers de surendettement déposés auprès de l’IEOM continue de croître, s’établissant à fin septembre à 191 dossiers contre 103 sur l’ensemble de l’année 2024.

L’investissement progresse mais n’atteint pas son niveau d’avant-crise : si la production de crédits rebondit à fin juin 2025 (+20,8 % par rapport au second trimestre 2024), son faible niveau depuis le début de cette année (38,2 milliards XPF -320,1 M€-, soit une baisse de 12,9 % sur un an), reste toutefois insuffisant pour enrayer le repli de l’encours des crédits sains des établissements bancaires de la zone d’émission qui s’établit à 989,6 milliards XPF (8,3 milliards d’€). La baisse de l’encours des crédits sains des établissements locaux pour le cinquième trimestre consécutif qui s’élève à 7,9 % à fin juin 2025 en glissement annuel, fait également ressortir l’ampleur de la situation économique encore dégradée.

Pendant cette période de situation dégradée, quelles sont les décisions prises par l’IEOM ?

Au plus fort de la crise, l’Institut d’Émission d’Outre-Mer (IEOM) a apporté sa contribution à travers l’allocation en juin 2024, d’une ligne de refinancement de 23 milliards XPF (193 M€), d’une maturité de trois mois à taux zéro, en faveur des seules banques calédoniennes.

L’IEOM continue par ailleurs d’apporter les ressources au système bancaire local dans un contexte de déficit structurel de la clientèle entre les dépôts collectés et les crédits octroyés sur la place calédonienne, même si celui-ci s’est contracté à fin juin 2025 pour le quatrième trimestre consécutif. L’encours de refinancement de l’IEOM pour la Nouvelle-Calédonie (lignes de refinancement et réescompte compris), s’établit ainsi à 122,7 milliards XPF (1,028 milliard d’€) à fin août 2025.

Dans un contexte de net apaisement des tensions inflationnistes, l’IEOM a également baissé ses taux directeurs de 200 points de base (-2,0 %) entre juin 2024 et juin 2025. Ces baisses progressives décidées par son Conseil de surveillance, se sont répercutées sur le coût moyen du crédit aux entreprises et aux particuliers. D’une ampleur différenciée selon la clientèle (sur un an, jusqu’à -164 points de base sur les découverts aux entreprises et -87 points de base sur les crédits immobiliers aux particuliers), cette évolution a concerné la majorité des catégories de crédit, à l’exception des crédits à la consommation destinés aux particuliers (+26 points de base).

L’incertitude sur la mise en œuvre de l’accord de Bougival se traduit par une absence de visibilité pesant négativement sur les anticipations des agents économiques déjà fragilisés et obère les perspectives de reprise économique. Dans cet environnement, l’IEOM demeure attentif aux évolutions économiques et monétaires et veille à préserver la liquidité bancaire dans la zone du franc Pacifique, tout particulièrement au vu des impacts de la crise actuelle en Nouvelle-Calédonie sur les besoins de financement de la reconstruction de l’économie.

Pour en savoir plus :

Les comptes économiques rapides de la Nouvelle-Calédonie en 2024 - CEROM

Évolutions bancaires et monétaires en Nouvelle-Calédonie au (…)

Tendances conjoncturelles - 2e trimestre 2025

Production de crédits en Nouvelle-Calédonie - 2e trimestre 2025

Taux des crédits aux particuliers en Nouvelle-Calédonie - 2e (…)

Taux des crédits aux entreprises en Nouvelle-Calédonie - 2e (…)