Dans un récent rapport, la Cour des comptes, qui a analysé le régime d’indemnisation des catastrophes naturelles, observe notamment que la couverture du régime d’indemnisation est très en deçà dans les territoires ultramarins. Elle souligne les limites d’application territoriale - la Nouvelle‑Calédonie, la Polynésie et les Terres australes et antarctiques françaises en sont exclues – confirme les prospectives sur l’assurabilité à court terme des régions d’Outre-mer, et déplore notamment que ces territoires ne représentent que 1,8% des primes d’assurances dommages et responsabilité collectées au niveau national.

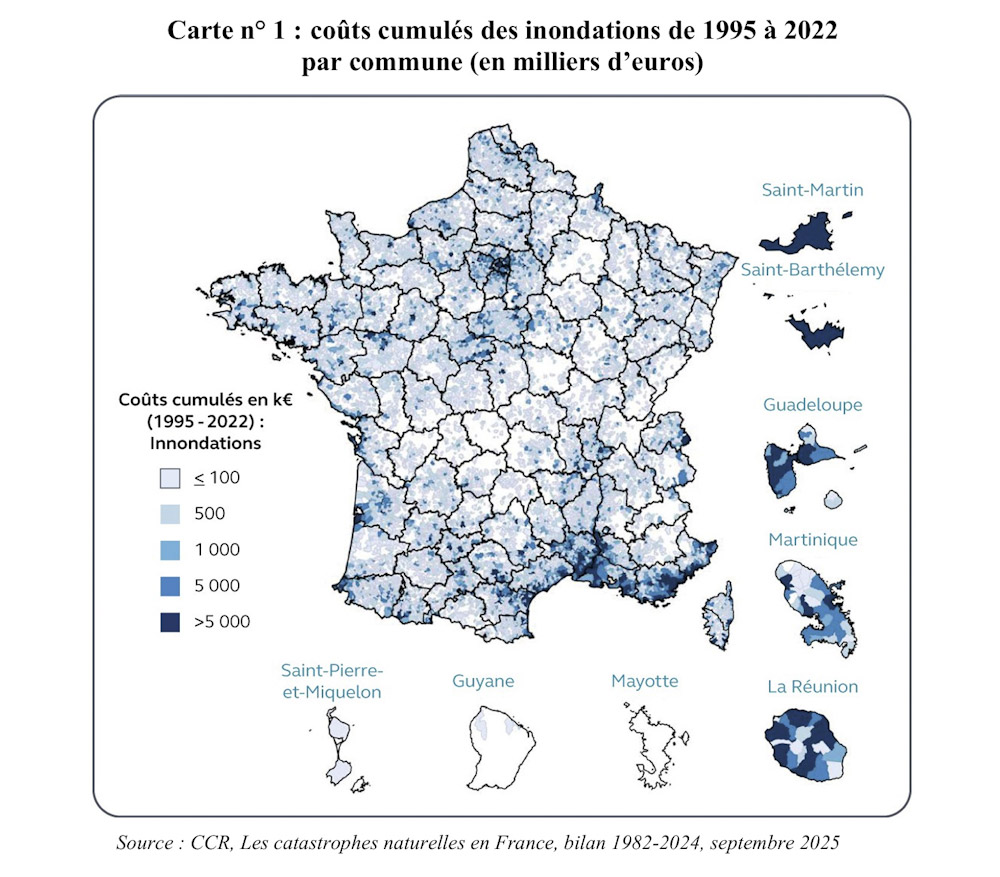

Le régime Cat-Nat (pour catastrophes naturelles, ndlr), instauré en France en 1982 pour pallier l’absence de couverture assurantielle face à certains phénomènes naturels d’intensité exceptionnelle, est aujourd’hui fortement sollicité. Ainsi, la sécheresse de 2022 a représenté un coût d’environ 3,5 milliards d’euros pour l’ensemble des parties prenantes — assurés, assureurs et réassureurs. Ce dispositif concerne les événements naturels d’une intensité anormale et qui ne peuvent être assurés par les compagnies privées. En pratique, il couvre principalement les inondations, la sécheresse provoquant des mouvements de terrain liés au retrait-gonflement des argiles, ainsi que les vents cycloniques dans les territoires d’Outre-mer.

Problème, la Cour des comptes constate que « le taux de couverture Cat-Nat épouse celui des assurances MRH (multirisque habitation) et MRP (multirisque professionnel), de 100 % pour les professionnels et 97 % pour les habitations en métropole, ces taux étant toutefois nettement inférieurs en Outre-mer (…) La présence des assureurs apparaît nettement plus fragile en Outre-mer ». La couverture du régime d’indemnisation des catastrophes naturelles est très en deçà dans les territoires ultramarins (exemple, entre 68 % à La Réunion et 6 % à Mayotte).

Par ailleurs, le régime Cat‑Nat présente également certaines limites d’application territoriale. En plus de l’Hexagone, il couvre depuis 1990 les départements et régions d’Outre‑mer (DROM), ainsi que la majorité des collectivités d’Outre‑mer (COM). En revanche, il n’est pas applicable en Nouvelle‑Calédonie, en Polynésie ni dans les Terres australes et antarctiques françaises.

En ce qui concerne la sinistralité, le rapport relève que « dans les territoires ultramarins, la sinistralité liée aux catastrophes naturelles concerne principalement les vents cycloniques (82%), devant les inondations (13%), les séismes (4%) et les mouvements de terrain (1%). L’importance des dégâts occasionnés par différents cyclones depuis 2000 fait peser sur le régime (Cat-Nat, ndlr) 10% de la sinistralité du marché français, pour seulement 2% des cotisations ».

Toutefois, la Direction générale des Outre‑mer (DGOM) souhaite engager un dialogue avec ses partenaires interministériels afin de faire évoluer les critères de reconnaissance des vents cycloniques en catastrophes naturelles, dans un objectif de meilleure cohérence et de plus grande lisibilité. Ces critères, fixés par l’article L122‑7 du code des assurances, imposent actuellement que la vitesse moyenne du vent dépasse 145 km/h sur dix minutes, ou atteigne 215 km/h en rafales, ce qui pénalise les territoires ultramarins soumis à des cyclones intenses.

L’observatoire de l’assurabilité, créé en 2005, met également en avant deux signaux faibles préoccupants, qui concernent 3% du territoire et qui pourraient, s’ils se confirment, fragiliser l’ensemble de l’équilibre assurantiel. Il s’agit principalement de la concentration du marché dans certaines zones historiquement dominées par un ou deux assureurs régionaux et du nombre limité d’assureurs présents dans les territoires les plus exposés aux aléas naturels. Les premières analyses prospectives sur l’assurabilité à court terme confirment ces inquiétudes : 106 communes sont classées en rouge — toutes situées en Outre‑mer — et 96 autres sont considérées comme modérément préoccupantes à court terme.

« Outre-mer, le constat est d’ores et déjà préoccupant puisque l’ensemble des 92 communes étudiées sont actuellement classées « orange ». L’observatoire nuance ce constat en soulignant que le nombre d’assureurs est historiquement plus faible Outre-mer (20 contre 41 en métropole) et que la pénétration de l’assurance y est également moindre. La sinistralité passée y est également particulièrement élevée : ces territoires représentent 10% de la sinistralité historique du régime entre 2000 et 2024 contre seulement 1,8% des cotisations (ratio « sinistre sur prime » de 667%) », ajoute le document.

Les territoires d’Outre-mer, qui regroupent 4,1% de la population française, ne représentent que 1,8% des primes d’assurances dommages et responsabilité collectées au niveau national. Cela révèle un niveau de couverture assurantielle nettement inférieur à celui de l’Hexagone. Parmi ces territoires, La Réunion, la Martinique et la Guadeloupe sont ceux qui se rapprochent le plus de la moyenne de la France hexagonale — proche de 98%. Ils connaissent d’ailleurs une progression notable : à La Réunion, le taux de couverture atteignait près de 70% en 2017, contre seulement 30% en 1995, alors que l’Hexagone dépassait déjà 95% à cette époque. À l’inverse, la Guyane affichait en 2017 un taux de souscription à la MRH (multirisque habitation) inférieur à 50%, et Mayotte n’atteignait que 6%.

« Pour expliquer la faible pénétration de l’assurance habitation Outre-mer, les travaux menés sur l’assurabilité des territoires ultramarins mettent en évidence un défaut d’offre assurantielle, dont témoignent les résultats de l’observatoire, mais également un défaut de demande », souligne la Cour des comptes. Cette situation s’expliquerait en partie par le manque de ressources financières, mais cet élément ne suffit pas à justifier l’absence de souscription parmi des ménages aux revenus médians ou modestes, compte tenu du poids relativement limité de l’assurance habitation dans leur budget. D’autres facteurs sont également avancés, notamment le caractère non assurable de certains biens immobiliers, particulièrement fréquents dans les territoires ultramarins.

Conclusions et recommandations principales de la Cour des comptes pour les Outre-mer

« D’une part, les premiers résultats de l’observatoire de l’assurabilité mis en place par la Caisse centrale de réassurance (CCR) montrent que des tensions émergent dans les zones les plus exposées, avec notamment certains phénomènes d’attrition des assureurs, et que l’assurabilité en outre-mer demeure nettement inférieure à celle prévalant en métropole. La facilitation de la saisine du bureau central de tarification (BCT) par les assurés ainsi que le renforcement des obligations de reporting extra-financier des assureurs en matière de présence sur les territoires pourraient contribuer à freiner ces dynamiques de retrait ».

PM