©Ipréunion

L’Institut d’émission des Départements d’Outre-mer (IEDOM) vient de publier une note expresse portant sur « Le système bancaire réunionnais ». Cette note met en exergue le système bancaire de La Réunion, ses caractéristiques et ses transformations. Explications en quatre enseignements.

Relayé par L’Info, la note de l’IEDOM se base sur la crise financière et bancaire mondiale de 2008, qui marque un tournant dans le fonctionnement des banques de détails, dont celles de La Réunion. Selon l’IEDOM, la rentabilité des banques réunionnaises s’est rétablie quelques années après cette crise. L’IEDOM observe une transformation des modes de financement de l’économie et des moteurs de la rentabilité des banques. Cette transformation seraient liée aux contraintes réglementaire croissantes après 2008 (Bâle III), à l’arrivée de nouveaux acteurs ou encore, aux évolutions des moyens de paiement et de la tarification des services bancaires.

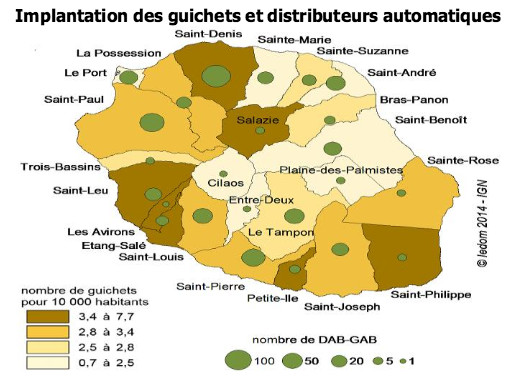

1.Une bancarisation récente et rapide

22 établissements bancaires sont installés à La Réunion, ils représentent les principaux établissements de crédits français. Ces 22 établissements emploient 2438 salariés en fin 2014, soit 1,8% de l’emploi marchand. En 2014, l’offre publique d’achat de la CEPAC sur la Banque de La Réunion amorce un changement dans le paysage bancaire réunionnais. L’arrivée de nouveaux acteurs et concurrents (pas forcément bancaires) ont également un impact sur le changement : comptes Nickel, assureurs, crowdfunding,…). De leur côtés, les banques continuent leurs efforts de modernisation et d’automatisation de leurs implantations. En 2014, les établissements bancaires de La Réunion gèrent 2 millions de comptes de dépôts ou d’épargne, soit près de 3 comptes (dépôt ou épargne) par habitant.

©DR

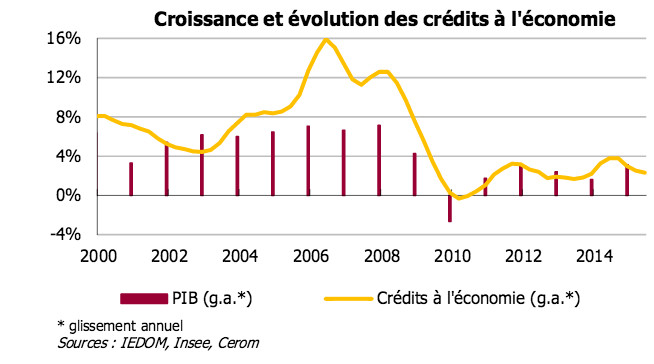

2.Les crédits, piliers de la croissance

« Croissance des crédits et croissance économique sont étroitement liés à La Réunion », nous explique L’Info. Avant 2008, la croissance des crédits était très soutenue et la crise marque une véritable rupture. Au lendemain de cette crise, l’octroi de crédit devient plus sélectif, contrôlé et réglementé. Face à cela, les prêteurs institutionnels jouent un rôle croissant. On observe le développement des financements partagés et des offres alternatives qui fleurissent qui pallient au crédit bancaire traditionnel devenu sélectif.

©IEDOM

3.Un système bancaire en déficit de ressources

En raison de la forte croissance des crédits des années 2000 et du développement rapide de l’épargne hors bilan, les établissements bancaires réunionnais collectent moins de ressources transformables qu’ils n’octroient de financements. Ils sont donc dépendants du refinancement par le marché interbancaire ou par maison mère.

©IEDOM

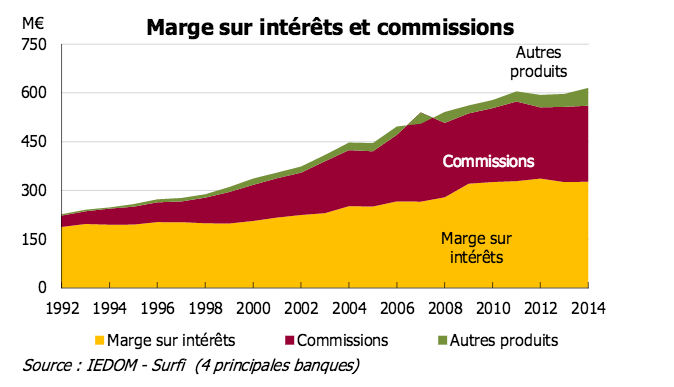

4.Une rentabilité en mutation

Jusqu’en 2007, le système bancaire réunionnais connait une croissance soutenue et particulièrement vigoureuse. Dès 2013, les principales banques ont retrouvé leur niveau d’avant crise, grâce à l’impact positif de la baisse du cout du risque. Néanmoins, le produit net bancaire fait toujours face aux effets d’une activité de crédit plus atone, d’une concurrence accrue et d’une réglementation plus contraignante. Ajouter à cela les revenus réunionnais amoindris, les banques cherchent à diversifier leurs sources de recettes. Elles s’appuient sur de nouveaux canaux de distribution comme les banques en ligne, ou le développement de produits non bancaires comme vecteurs de croissance : assurances, forfaits de téléphonie mobile,…

©IEDOM