![[Analyse] Faut-il vraiment supprimer l’octroi de mer ? par Leilla Lecusson](https://outremers360.com/wp-media/uploads/2020/05/iStock-DomTom.jpg)

©iStock

Le rapport d’étude de la FERDI (Fondation pour les Etudes et Recherches sur le Développement International) du 25 mars 2020, propose de supprimer l’octroi de mer et de le remplacer progressivement par une augmentation des taux de TVA et des droits d’accises. Si cette proposition n’est pas nouvelle, elle relance pourtant le débat sur l’efficacité de l’octroi de mer en tant qu’outil fiscal au service de la protection de la production locale contre la concurrence extérieure, et en tant que levier du développement économique.

Alors, faut-il vraiment supprimer l’octroi de mer ? Une analyse de Leilla Lecusson, avocate au Barreau de Guadeloupe, Saint-Martin et Saint-Barthélemy

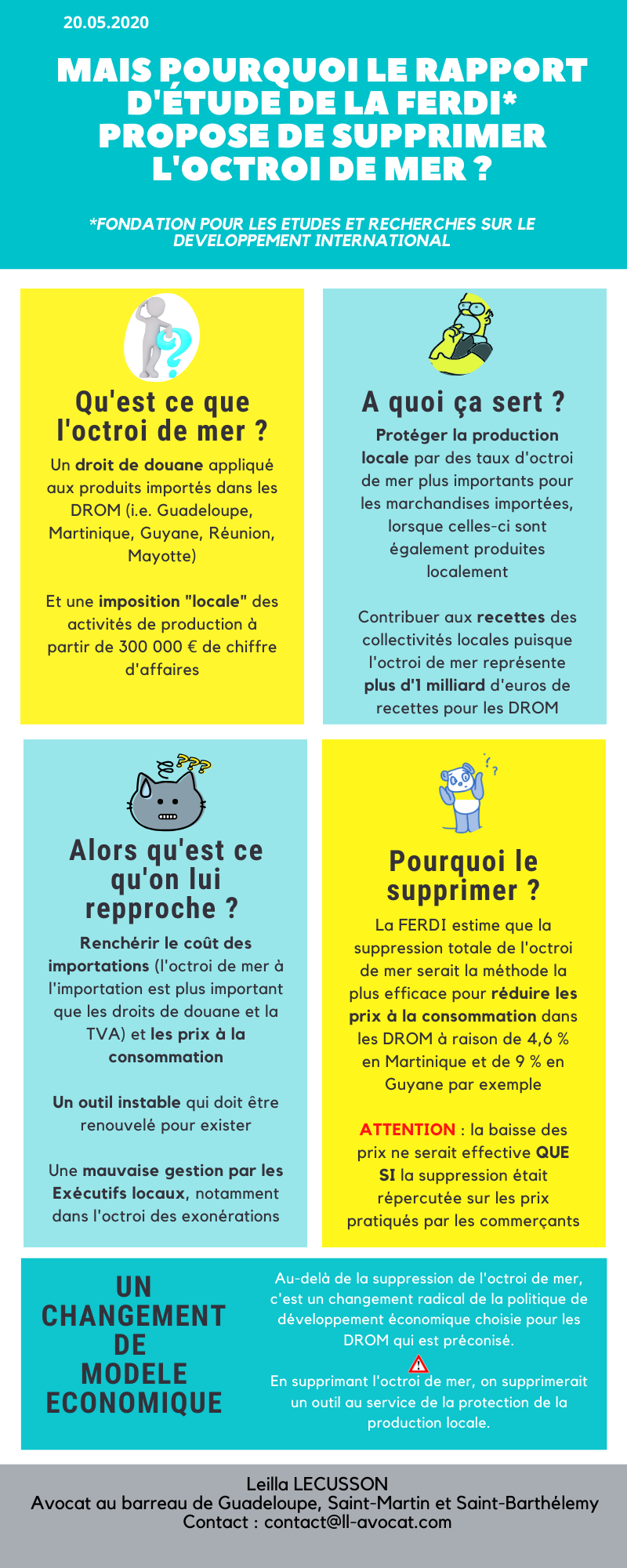

Pour fonder son opinion sur cette épineuse question, il apparaît d’abord important de définir brièvement l’octroi de mer, avant de s’intéresser au fonctionnement de cet impôt hybride, qui s’applique aussi bien aux importations qu’à la production locale en Guadeloupe, Martinique, Guyane, Mayotte et à la Réunion.

L’octroi de mer se compose de deux volets. Il s’agit d’abord d’un droit de douane, c’est-à-dire une imposition qui s’applique aux marchandises importées. On parle alors d’octroi de mer à l’importation ou d’octroi de mer externe. Le second volet est constitué par l’octroi de mer interne ou octroi de mer de production, qui s’applique aux livraisons de biens produits localement, lorsque le chiffre d’affaires du producteur atteint ou excède 300 000 euros.

Toutefois, il convient de rappeler qu’à sa création en 1670, l’octroi de mer, anciennement dénommé « octroi aux portes de la mer », frappait uniquement les importations. Des siècles plus tard, avec l’intégration des territoires d’outre-mer à l’Union européenne, l’imposition des marchandises importées devient contraire à l’esprit du Marché unique européen, au sein duquel les barrières douanières sont supprimées. C’est donc pour respecter cette interdiction d’ériger des barrières douanières au sein de l’Union européenne, que « l’octroi aux portes de la mer » est complété d’un octroi de mer interne, appliqué aux marchandises produites localement.

Néanmoins, eu égard à ce que l’on considère comme des handicaps structurels, inscrits à l’article 349 du Traité sur le fonctionnement de l’Union européenne, l’augmentation de la fiscalité sur la production locale, déjà peu concurrentielle, allait creuser encore plus l’absence de compétitivité des producteurs locaux face aux importateurs.

C’est donc en considération de ces éléments, que des taux différentiels d’octroi de mer entre les produits importés et les mêmes produits issus de la production locale, vont être instaurés.

Pourtant, c’est précisément l’inefficacité de ces différentiels en tant que protecteurs de la production locale d’abord, puis en tant que facteurs de développement économique, qui est remis en cause par la FERDI.

Cette dernière estime en effet que la multiplicité des taux, participe de la complexité du régime, complexité, également considérée par la FERDI comme un facteur d’inefficacité. A cet argument cependant, on peut d’abord opposer que la complexité en matière fiscale, est loin d’être l’apanage de l’octroi de mer. Dès lors, l’argument de la complexité apparaît peu convaincant pour justifier de la suppression d’un dispositif fiscal.

Ensuite, sur la multiplicité des taux, celle-ci traduit en réalité l’une des rares compétences fiscales attribuées aux Exécutifs locaux. Cette compétence leur permet en effet d’ajuster, selon les spécificités de leur territoire et du marché local, les taux d’octroi de mer. Certes, cela entraîne l’application d’une pléiade de taux.

Néanmoins, au-delà du nombre, ce qu’il faut entrevoir, c’est bien le pourquoi de ces taux et l’objectif poursuivi par la collectivité. Il ne s’agit pas bien entendu de dire que ce qui est fait ne pourrait pas être mieux fait, mais peut être simplement de revoir l’utilisation et les modalités de détermination des taux.

En outre, au nombre des arguments présentés en faveur de la suppression pure et simple, la FERDI soutient que celle-ci entraînerait mécaniquement une baisse des prix à la consommation. Or, il est important d’insister sur le fait que cette baisse des prix ne pourrait être effective que si les acteurs économiques jouent le jeu et répercutent la suppression de l’octroi de mer sur les prix à la consommation. Or, les nombreuses études sur l’indécence des prix pratiqués en outre-mer, démontrent que cette situation est principalement liée à la captivité du marché et aux monopoles structurels. Dès lors, toutes choses étant égales par ailleurs, l’effet de la suppression de l’octroi de mer sur les prix pourrait être relativisé.

Outre les insuffisances intrinsèques imputées à l’octroi de mer pour justifier sa suppression, c’est bien le choix du modèle économique adopté en outre-mer qui est remis en cause par la FERDI. En effet, celle-ci indique sans ambiguïté en page 20 de son rapport que :

« La politique fiscale menée dans les DOM depuis des décennies s’appuie sur un courant de pensée des années 50 abandonné depuis longtemps par les pays en développement (PED) : la substitution aux importations. Il consiste à taxer les importations afin de combler le manque de compétitivité des entreprises locales concurrentes et permettre à leur production de remplacer les importations en attendant qu’elles deviennent compétitives (argument de l’industrie naissante). Ce modèle de développement autocentré s’oppose aux politiques de libéralisation des échanges, tournées vers l’extérieur ».

Ainsi, il est clairement exprimé et assumé, que la suppression de l’octroi de mer, participerait d’une volonté manifeste de ne plus protéger les entreprises locales qui exercent dans des secteurs d’activités peu compétitifs, eu égard à l’offre européenne et internationale. Dans ce contexte, on ne peut que s’interroger sur le devenir de ces entreprises et leur capacité à réorienter leur production. En ce sens, il aurait été intéressant de proposer également des pistes et surtout des modalités concrètes de réorientation de l’activité économique des ces territoires, vers des secteurs compétitifs.

Enfin, le rapport de la FERDI rappelle l’importance de l’octroi de mer dans le budget des collectivités locales. C’est ainsi qu’il précise que l’octroi de mer représente plus du quart des recettes fiscales en Guadeloupe, en Martinique et à la Réunion, et plus de la moitié en Guyane et à Mayotte. C’est la raison pour laquelle le rapport propose principalement de remplacer la suppression de l’octroi de mer par une augmentation des taux de TVA, qui viendrait compenser la perte considérable de recettes fiscales engendrée par la suppression de l’octroi de mer.

Toutefois, en pratique, la compensation apparaît beaucoup moins évidente, puisque contrairement aux recettes de l’octroi de mer qui sont directement perçues et affectées par les collectivités locales, les recettes de la TVA s’intègrent au budget national. Dès lors, remplacer l’octroi de mer par des taux plus importants de TVA, revient à amputer les collectivités locales d’une part importante de leurs recettes fiscales, mais surtout de la compétence et de l’autonomie fiscale qui leur est dévolue par le mécanisme de l’octroi de mer.

Dès lors, plutôt qu’une suppression de l’octroi de mer et une redirection des recettes fiscales des collectivités locales vers le budget national, une meilleure utilisation de cet outil fiscal pourrait être privilégiée. Ainsi, une suppression pure et simple de la TVA, une extension du champ d’application de l’octroi de mer aux prestations de services, de même qu’une meilleure gestion des taux et de l’attribution des exonérations pourraient être envisagées.

Leilla Lecusson

Leilla Lecusson est Avocate au Barreau de Guadeloupe, Saint-Martin et Saint-Barthélemy

Pour en savoir plus :

Un récent rapport sur l’octroi de mer décrié par trois parlementaires guadeloupéens